住友林業の火災保険の比較!保険の仕組みや加入時の注意点

「火災保険って、どれも似たようなものじゃないの?」「高い保険料を支払うのだから、安心できる火災保険に入りたい!」

住友林業では、オーナー向けに2つの火災保険が用意されています。どちらも家を守る上で十分な備えとなりますが、「住友林業の家=住友林業の火災保険がベスト!」と決めつけるのは、少し危険かもしれません。

この記事では、住宅業界経験25年以上・FP1級と宅地建物取引士の資格を持ち、かつて保険関連の会社を運営していた健太郎が、住友林業の火災保険に関する比較と、最終的に選んだ保険の内容を紹介します。

保険に無駄なく入りたい方、自分に合った補償を見極めたい方に、ぜひ読んでいただきたい内容です!

健太郎

健太郎「家づくりをもっと迷わず進めたい」「後悔しない選択肢を知りたい」――そんな方に向けて、家づくりを後押ししてくれる便利なサービスをまとめて紹介します。

目次

住友林業が提供する火災保険は2種類

住友林業のオーナー向けには、スミリンエンタープライズ株式会社を通じて、以下の2種類の火災保険が用意されています。

- 住友林業すまいの火災保険

- 住友林業オーナーズ火災保険

※「住友林業ホームテックすまいの火災保険」も存在しますが、対象者がリフォームやリノベーションを行った方向きで、内容はほぼ「住友林業すまいの火災保険」と同じためここでは割愛します。

上記2つの特徴をまとめたので、見ていきましょう。

住友林業すまいの火災保険(引受保険会社:三井住友海上火災保険株式会社)

まずは「住友林業すまいの火災保険」を見ていきましょう。この保険は、住友林業オーナーの大半が加入すると言われている、人気の保険です。

【「住友林業すまいの火災保険」の特徴】

- 住宅購入者割引あり(※地震保険には適用なし)

- 火災・台風・落雷・集中豪雨・大雪など幅広く対応

- 契約プランやオプション特約が選べる

- 玄関ドアの鍵紛失やトイレの水漏れに対応する「暮らしのQQ隊」サービス付帯(作業30分超は有料)

- 補償範囲は「敷地内全体(建物+外構)」まで対象(上限100万円)

- オーナーの約6割が加入

- 汚損・破損の免責金額は3,000円と低く、日常の小さなトラブルにも対応しやすい

敷地内全体が補償対象になっているのは、外構まで含めて備えたい方にとって、安心感があります。

補償の手厚さを重視する方や、「とりあえず間違いない保険を」と考える方に人気の保険です。

住友林業オーナーズ火災保険(引受保険会社:東京海上日動火災保険株式会社)

もう一つの住友林業オーナーのための火災保険「住友林業オーナーズ火災保険」の特徴は、以下の通りです。

【住友林業オーナーズ火災保険】の特徴

- 住宅購入者割引なし(ただし一般契約よりは割安)

- 火災・台風・落雷・集中豪雨・大雪など幅広く対応

- 契約プランやオプション特約が選べる

- 「緊急時助かるアシスト」サービス付帯(作業時間制限なし・無料)

- 補償範囲は「建物のみ(建物直下)」。外構は対象外

- 事故防止・メディカル・介護アシストなど生活支援系サービスが自動付帯

- 賃貸住宅オーナー向けの特約が充実

外構を除いた分、補償範囲は絞られていますが、生活支援系のサービスは充実しています。

「住友林業すまいの火災保険」と「住友林業オーナーズ火災保険の保証対象比較」

以下では、住友林業2つの保険を表にして比較しました。

| 比較項目 | 住友林業すまいの火災保険(三井住友海上) | 住友林業オーナーズ火災保険(東京海上日動) |

|---|---|---|

| 補償範囲の基本 | 敷地内全体(建物+外構) | 建物のみ(建物直下) |

| 外構(門・車庫・庭木・外壁タイル等) | 100万円を限度に補償対象 | 補償対象外 |

| 宅配BOXの宅配物 | 補償対象 | 補償対象外(ただし建物内収容物は対象) |

| 付属建物(大型物置・車庫など) | 別途特約が必要 | 通常保険特約で補償対象(66㎡以上の付属建物) |

| 住宅購入者割引 | あり(火災保険料が割安) | なし(ただし一般契約より割安) |

| 緊急時トラブル対応 | 暮らしのQQ隊(作業30分超は有料の場合あり) | 緊急時助かるアシスト(作業時間制限なし・無料) |

| 付帯サービスの広さ | 介護医療系の付帯なし | 事故防止・メディカル・介護アシスト等が自動付帯 |

| 賃貸住宅オーナー向け特約 | なし | あり(賃貸オーナー向け特約が豊富) |

| 免責金額(汚損・破損) | 3,000円 | 5,000円 |

| 免責金額(電気的・機械的事故特約) | 10,000円 | 5,000円 |

| 地震火災費用特約の上乗せ | 最大30~50%まで上乗せ可能(保険会社による) | 原則5%のみ |

| 保証対象外の家財 | 船舶、航空機、無人機・ラジコン、携帯電話・スマートフォンなどの携帯通信機器およびこれらの付属品メガネ、コンタクトレンズ、補聴器、義歯、義肢などの身体補助器具 | 自動車や船舶などクレジットカードや稿本、設計書、帳簿など設備・什器や商品・製品など動物、植物などの生物データや往路グラムなどの無対物通貨など・預貯金証書(盗難を除く) |

| 備考 | 戸建て住まい向けに広くカバーするイメージ | 住まい以外の生活支援や投資用不動産も視野に入れた内容 |

2つの火災保険は補償範囲の違いだけでなく、免責金額や付帯サービスの特色も差があるので、自分にとって何を優先したいかを整理した上で選ぶことが大切です。

どっちに入ればいい?

住友林業の2つの火災保険で迷っているなら、「すまいの火災保険」のほうが補償内容が手厚く、実際に選んでいる方も多い印象です。特に外構や宅配BOXまで補償対象になる点は、戸建ての住まいにとって心強いポイントといえます。

ただし、火災保険は住友林業だけが提供しているわけではありません。

住友林業の火災保険料は、どちらも決して安くない金額です。他にも選択肢はたくさんある中で「とりあえず勧められたから」という理由だけで、住友林業の火災保険に加入してしまうのは少し危険かもしれません。

火災保険で損をしないために!まずは保険料の仕組みを知っておこう

「自分たちの住まいにぴったりな火災保険に入りたい」「火災保険料ってそこそこ家計の負担になるから、損をしたくない」と考える方も多いと思います。

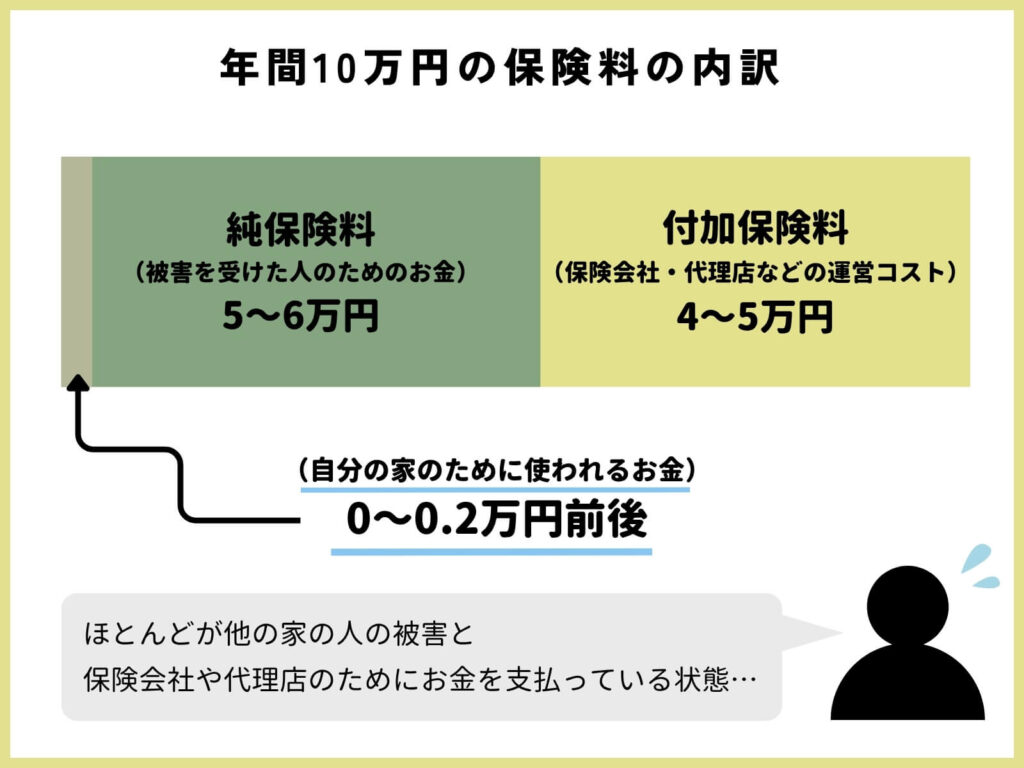

そもそも、支払った火災保険料のすべてが「自分の家の補償に使われるお金」というわけではありません。

火災保険料は、大きく分けて純保険料と付加保険料の2つに分かれています。

純保険料とは?

「純保険料」は、実際に保険金として支払われる原資になる部分です。

たとえば、年間10万円の保険料を支払っている場合、このうち約5〜6万円が純保険料にあたります。これは被害を受けた誰かのために使われる、いわば「共助」のためのお金です。

しかし実際は「火災保険は年1回も使わない」という方もかなり多くいます。

付加保険料とは?

一方の「付加保険料」は、保険会社の運営コストや代理店の報酬などにあたる部分です。年間10万円の場合、4〜5万円程度がこの付加保険料に支払われています。

火災保険を選ぶ際に覚えておきたい・注意したいポイント!

火災保険は「保険費用を支払ってるのだからどんどん使わなきゃ!」というものではありません。

費用を無駄にしないためには「払った分を取り戻す」のではなく、そもそも「支払うべきなのかどうか?」をあらかじめ見極めることが大切です。

ここからは、住宅業界経験25年以上・FP1級の健太郎が、火災保険を選ぶ際に押さえておきたいポイントをご紹介します!

火災保険が無駄な出費にならないよう、しっかりチェックしておいてくださいね。

「まずは本当に必要なのかどうか」を見極める

住宅関連の保険に対して「とりあえず入っておくもの」と思っている方も多いと思います。しかし冷静に考えると、以下のような家が高額な保険や、オプションに加入する必要はあるのでしょうか?

- IHコンロで、タバコも吸わない(火災の発生リスクが低い)

- ハザードマップで「水害安全エリア」に該当している(水災のリスクが低い)

- 耐震等級3で、メーカーも「壊れにくい家」を謳っている(地震のリスクが低い)

保険料は毎年かかる固定費です。だからこそ、「本当に必要な補償だけ」を見極める姿勢が大事です。

火災・水災・風災のバランスを考慮する

上述したように、現代の家は昔と比べると火災のリスクがぐんと下がっています。実際に「火災」そのものでの保険金請求は、年間30件程度とかなり少ないのが現状です。

それに対して、水災・風災のほうは件数も補償額も、増加傾向にあります。僕自身も火災の補償額は低くし、風と雹(ひょう)に備えることをメインとして、火災保険を組み立てています。

「どこの家も火災保険費用は安くして、水災・風災に重点を置いたほうがいいよ!」とは言い切れませんが、家の環境などを考慮して、適切なバランスを検討してみてください。

家財補償は減価償却と家財の価値を含めて考慮する

家財補償は、「もしものとき家の中のモノが壊れたら困る」と思って加入する方が多いオプションです。

しかし家財は減価償却されることを踏まえて、加入を検討することが大切です。

たとえばテレビや家電などは、たしかに壊れやすい家財です。しかし経年で価値が下がっていくので、保険で戻ってくる金額は購入額の2〜3割ほどになることがほとんどです。

また、家族構成に見合わない高額の家財補償を勧められるケースもあります。たとえば4人家族で1,000万円分の補償を提案されたとき、「本当にそんなに価値あるモノ、家の中にあるかな?」と、一度冷静に振り返ってみることも大切です。

適切な免責金額を選ぶ

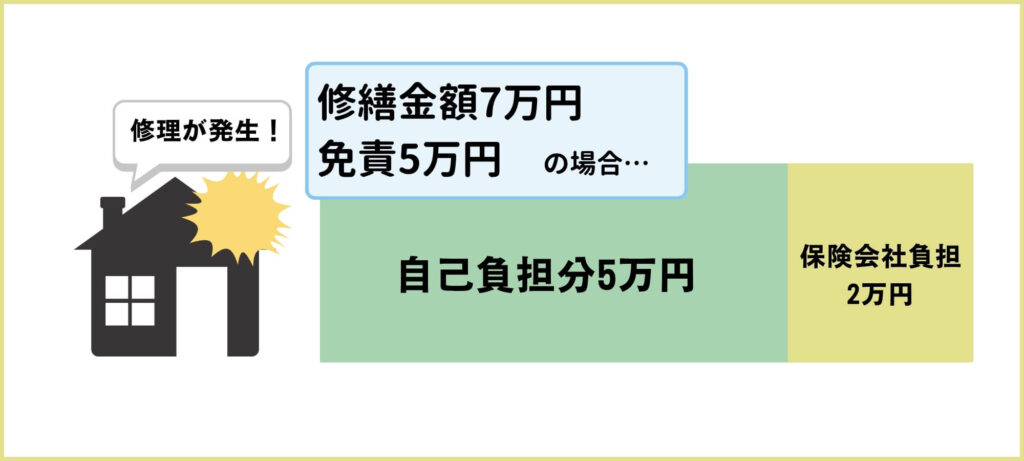

火災保険には「免責金額」というものが設定されています。

免責金額とは、簡単に言えば「自己負担金」のこと。たとえば、免責金額を5万円に設定した場合、「修理費用の5万円までは自分で払ってね。5万円を超えたら、その分は保険会社が負担するよ」ということです。

つまり、窓ガラスの割れや床の小さなへこみなど、修理費用が5万円を下回る破損に対しては、保証料が支払われないことになります…!

免責金額は自分で設定できますが、低い金額に設定すると保険料が若干高くなります。そのため「保険料」と「保険の出番」のバランスを見て考えることが大切です。

火災保険は「申請主義」が基本のため注意!

火災保険の申請にあたっては、「いつ、どこが、どのように壊れたのか」を自分で証明する必要があります。

たとえば台風で屋根が壊れた場合でも、

- 被害の状況を写真で残しておく

- 修理業者を自分で手配し、見積もりや報告書を書いてもらう

- 保険会社にその資料を提出する

といった流れを、すべて自分の手で行わなければなりません。

飛んだ屋根材をすぐ回収してしまったり、水漏れ箇所を拭いてしまったりすると、現場の証拠がなくなってしまい、保険会社が「本当に台風の被害があったのか?」を判断できなくなってしまいます。

その結果、適切な補償額が支払われないことも…。

自動車保険や地震保険のように、第三者が介入して「被害にあったこと」を証明してくれないのが火災保険です。保険を申請する場合は、自分ですべて立ち回らなくてはならないことを、あらかじめ頭に入れておきましょう!

他の保険との重複部分をチェックする

火災保険にはいろいろな特約がつけられますが、中には他に加入している保険でカバーできるものもあります。

「日常生活賠償特約」もその一つ。日常生活賠償特約とは「自転車で他人にケガをさせた」「子どもが他人の物を壊した」といった損害賠償を補償するものですが、実はクレジットカードや自動車保険にも同様の補償がついていることが多いのです。

こうした重複は保険料のムダにつながるので、すでに加入している保険の内容と照らし合わせてから、火災保険に必要な補償内容を判断するのがベストです。

保険料によって支払い方法を考慮しよう

火災保険は、月払い・年払い・一括払いなど、支払い方法を選ぶことができます。

ここで注意したいのは、「保険期間と住宅ローンの期間は別もの」という点です。たとえば保険が新築〜5年までしかカバーしないのに、35年ローンに火災保険料を組み込んでしまうと、最初の5年分の保険料を35年かけて分割で払うことになります。

健太郎もう何の力もない保険に対して、何十年もかけて支払い続けるのはストレスですよね…。

そのためできれば最初の5年分は、現金で一括払いで支払いを済ませてしまう方法がおすすめです。その後の更新は、この5年間で活用した補償と保険費用が適切だったかどうかを判断し、継続か他社への切り替えを検討できるようにしておくと、将来の選択肢が広がります。

更新時には1.5倍以上の保険料が請求される可能性がある

以前は10年契約や35年契約もできた火災保険ですが、近年は制度が変わって、最長でも5年契約が基本になりました。

そしてこの更新時こそが、保険料が大きく跳ね上がるタイミングです(5年経過すると、物価が高くなり修繕費用も増すため)。

僕は以前、保険関連の仕事もしていたのですが「5年前の新規契約時より、1.5倍以上高い保険料を更新時に提示された!」というお客さんも少なくありませんでした。

火災保険を更新するために、十分な資金を用意しておくことも大切ですが、それよりも「1.5倍以上の保険料を支払う価値が、この家や補償内容にあるのかどうか」を見つめ直すことのほうが、より大切です!

健太郎が実際に加入した保険

僕が加入しているのは、楽天損保の火災保険(ホームアシスト)です。契約期間は5年で、保険料は4万4,280円。1年あたりにすると約8,800円です(※現在は新規加入受け付けはしておりません)。

「そんなに安くて大丈夫なの?」と思うかもしれませんが、僕は必要な補償だけに絞ってこの金額にしています。

この保険を選んだ理由

僕が住友林業の火災保険に入らなかったのは、住友林業では「家の金額以下の補償額に加入できないため」です。

僕の家の補償額は、住友林業の火災保険であれば6,500万円前後になります。これだけの金額の補償額がつくとなると、保険料も必然的に高くなります。

しかし実際のところ、わが家に火災のリスクはほとんどありません(子どもがいない・IH・非喫煙家)。6,500万円の保険金が全て下りる「全焼」には、まずならないでしょう。

そのため、6,500万円以下の補償額を選択できない住友林業の火災保険は、候補から外れました。

楽天損保はネット系の保険のため、大手よりも保険料が安いというメリットがあります。さらに楽天カードで保険料を払うと割引が効き、ポイント払いもできたので、余っていた楽天ポイントを使い切るという意味でも合理的な選択でした!

まとめ|火災保険はどのリスクに備えるかが大切

火災保険は、なんとなく勧められたまま加入してしまいがちです。しかし実際に火災が発生するリスクは、200万人に1人の割合です。

そのため「安心を買う」という言葉で自分を納得させず、「自分の暮らしに合ったリスクに備えること」が、火災保険を選ぶ際には何よりも大切だと、僕は思います。

健太郎火災保険は契約後に見直す機会はなかなかありません。

必要なものを、必要なだけ。無理なく安心できる選び方をしていきましょう。

住友林業で家づくりを計画している方は、紹介制度の加入がおすすめです!

紹介制度を利用することで、契約時に大幅な値引きを受けることができます。この値引きは、交渉や特典の利用より、はるかに大きな金額になるものです。

さらに、紹介制度利用者には優秀な担当者・設計士を優先的に配属してもらえます。家づくりにおいて、彼らのスキルは仕上がりを大きく左右するもの!レベルの高い担当者・設計士なしで、理想の家をつくることは非常に困難です。

また、僕、健太郎の紹介制度をご活用いただいた方には、僕の住宅業界25年の経験と宅地建物取引士・FP1級の資格をもとに、住まい作りや資金計画についての個別相談も行っています。

健太郎火災保険に関しても、実は、同業界の経験があるのでアドバイスできますよ!

「自分たちだけで家のことを計画するのは少し不安…」と感じる方は、ぜひ、お気軽にご相談ください!